Denkschrift, betreffend die Errichtung einer Allgemeinen deutschen Hochwasser- Assekuranz-Bank.

Autor: Prottengeier (?-?) Professor, Erscheinungsjahr: 1865

Exemplar in der Bibliothek ansehen/leihen

Exemplar in der Bibliothek ansehen/leihen

Themenbereiche

Enthaltene Themen: Hochwasser, Versicherung, Schäden, Erfahrungen, Versicherungssumme, Versicherungsbeiträge, Versicherungsschäden, Versicherungsanstalt, Versicherungsnehmer, Überschwemmungen, Wasserschäden, Aktiengesellschaft, Kapital, Tarif, Rendite, Rentabilität

Das Versicherungswesen hat in neuerer Zeit auch in Deutschland einen Aufschwung genommen, welcher wirklich in Erstaunen jetzt. Große Aktien-Versicherungs-Gesellschaften haben einen Wert von vielen Tausend Millionen Gulden in Versicherung gegen Feuersgefahr; zahlreiche Versicherungs-Gesellschaften sowohl an unseren Seeplätzen, als auch im Binnenlande gewähren dem Handel. Schutz für die vielen Millionen, welche er der See, den Flüssen und allen anderen Verkehrswegen anvertraut, und ohne welchen der Handel in feiner jetzigen Ausdehnung gar nicht denkbar wäre; viele Lebens-Versicherungs-Anstalten sind berufen, den Familien besorgter Väter auch nach deren Tod eine Existenz, oder einzelnen Personen in einem höheren Alter eine Rente zu sichern; Hypotheken-Versicherungs-Gesellschaften machen sich zur Aufgabe, dem Kapitalisten Sicherheit für Darlehen auf Hypotheken zu garantieren und heben somit den Realkredit; der um seinen Besitzstand besorgte Landwirt findet Gelegenheit, seine Feldfrüchte gegen Hagelschäden, sowie einen Viehstand gegen Seuchenschäden und andere Unglücksfälle zu versichern; Rückversicherungs-Gesellschaften bieten den Versicherungs-Anstalten die Gelegenheit, größere übernommene Risikos, welche diese für sich allein zu gewagt finden, denselben ganz oder teilweise abzunehmen, und erhöhen somit die Sicherheit aller Arten von Versicherungen; und in ganz neuerer Zeit sind selbst Gesellschaften entstanden, welche Spiegelgläser gegen zufälligen Bruch in Versicherung nehmen.

Wenn man das ungeheure Feld betrachtet, dessen das Versicherungswesen sich in einem so ausgedehnten Maßstabe bemächtigte, so sollte man glauben, die Versicherung erstrecke sich bereits auf alle Werte, welche durch höhere Gewalt oder durch Zufall überhaupt nur irgend einer Gefahr ausgesetzt sind, aber dennoch bemerken wir noch eine große Lücke im Versicherungswesen, und das ist die Versicherung von Schäden, welche durch Hochwässer entstehen.

Besitzer von Fabriken, von Mahl- oder Ölmühlen, von Spinnereien, Schleifereien etc., welche ihr Etablissement durch Wasserkraft in Betrieb setzen, müssen, um sich das Wasser eines Flusses oder Baches zu ihren Zwecken dienstbar zu machen, oft große Wasserbauten, Wasserleitungen, Wehre, Schleusen, Dämme c. unterhalten, welche für sie ein bedeutendes Kapital bilden, das durch Hochwasser stets der Gefahr der teilweisen oder gänzlichen Zerstörung preisgegeben ist; einzelne Personen, Korporationen, Gemeinden etc. haben oft Brücken, Dämme oder sonstige Wasserbauten zu unterhalten, die ein bedeutendes Kapital repräsentieren, und deren gänzliche oder teilweise Zerstörung durch Hochwasser ihren Besitzern immer einen empfindlichen Verlust verursacht; der Besitzer irgend eines Gebäudes, das unmittelbar an einem Fluss liegt, hat stets zu befürchten, dass sein Besitztum durch Hochwasserbeschädigt werde; der Kaufmann, Fabrikant oder Gewerbemann, in der Nähe eines Flusses etabliert, ist stets der Gefahr ausgesetzt, dass ihm ein Hochwasser seine Warenvorräte, Maschinen oder Werkstatt-Utensilien beschädige; der Dorfmüller, besonders an Gebirgsbächen, wird oft durch Hochwasser überrascht, das einen, für ihn großen Schaden in seinen, wenn auch unbedeutenden Wasserbauten verursacht; der Landwirt unterhält oft mit großen Kosten Wasserleitungen, um seine Wiesen zu bewässern, die häufig durch Hochwasser beschädigt werden, abgesehen davon, dass seine Äcker und Wiesen oftmals der Gefahr einer Überschwemmung und dadurch diese, sowie die Früchte auf denselben der Gefahr der Zerstörung ausgesetzt sind.

Wenn man die ungeheuren Kapitalien betrachtet, welche durch die verschiedenen Wasserbauten und durch andere den Wassergefahren ausgesetzte Bauobjekte in Anspruch genommen werden, und die Werte aller jener Warenvorräte, Maschinen und überhaupt Gegenstände ins Auge fasst, welche in Folge ihrer Lage an Flüssen der Gefahren der Hochwässer preisgegeben sind, so muss sich unwillkürlich die Frage aufdrängen, ob nicht Mittel geschaffen werden können, um die Besitzer dieser ungeheuren Werte vor den Verlusten und Schäden zu schützen, denen sie durch höhere Gewalten unterworfen sind. Diese Frage gewinnt eine um so höhere Bedeutung, wenn man berücksichtigt, dass mancher Besitzer eines durch Wasserkraft betriebenen Etablissements in Verarmung kommen kann, wenn ihm ein Hochwasser seine Wasserbauten, Maschinen, Fabrik-Utensilien und Warenvorräte ganz oder teilweise zerstört, und ihm die Mittel zur Wiederherstellung seines Fabrikgeschäftes mangeln, wenn man ferner erwägt, dass durch ein hierdurch verursachtes Eingehen des Etablissements Hunderte von Arbeitern um ihren Verdienst kommen, ein empfindlicher Verlust in volkswirtschaftlicher Beziehung, – traurige Zustände für den Fabrikherrn und für die Arbeiter, wenn nicht Mittel geschaffen werden, welche die Folgen der Zerstörung dieser Werte beseitigen.

Von der Überzeugung beseelt, dass eine Assekuranz gegen Hochwasserschäden nicht nur in volkswirtschaftlicher Beziehung segensreich wirken würde, sondern auch ein dringendes, längst gefühltes Bedürfnis ist, dass ein solches Unternehmen, welches für Besitzer von den den Wassergefahren ausgesetzten Werthgegenständen von größter Wichtigkeit ist, die günstigste Aufnahme bei denselben finden wird, und daher einer gesicherten Zukunft entgegengeht, bringen wir hiermit die Errichtung einer Hochwasserschäden-Versicherungs-Anstalt in Anregung.

Die etwaige Einrede, dass eine Hochwasserschäden-Assekuranz keine Teilnahme finden dürfte, müssen wir als nicht stichhaltig zurückweisen, wenn wir erinnern, dass die Besitzer von Wasserbauten, industriellen Etablissements, Warenlagern, meistens wohlhabend sind und auch Intelligenz genug besitzen, um die Wohltaten der Versicherung gegen Hochwasserschäden dieser ihrer Vermögensteile zu schätzen, und den Werth derselben durch zahlreichen Beitritt anzuerkennen. Auf die Einrede, die Versicherung von Wasserschäden sei zu gewagt, indem diese Schäden sich nicht immer lokalisieren, sondern sich oftmals auf ein ganzes Tal, oder auf die Länge eines Flusses ausdehnen, und somit auf einmal viele Hundert Tausend Gulden betragen könnten, erwidern wir, dass unsere Anstalt nur eine gewisse Summe auf ein Gewässer selbst in Versicherung behalten soll, während die Mehrbeträge, welche ein festzusetzendes Maximum überschreiten, bei soliden Rückversicherungs-Gesellschaften rückzuversichern hat, wie dieses in analogen Fällen bei allen anderen Versicherungs-Anstalten gehalten wird. Unsere Anstalt wird somit größere Risikos, die sie übernimmt, auf verschiedene, als solid bekannte Rückversicherungs-Gesellschaften verheilen, und somit nicht in die Lage kommen, einen allzu großen Verlust mit einem Schlage zu erleiden.

Wir haben nun die Frage zu untersuchen, ob zur Ausführung unseres Projektes die Gründung einer Aktien-Gesellschaft zweckmäßig sei, oder ob durch die Errichtung einer Gegenseitigkeits-Gesellschaft unser Zweck leichter zu erreichen wäre. Die Aktien-Versicherungs-Gesellschaften übernehmen bekanntlich das Risiko für einen gewissen Gegenstand auf die Dauer eines bestimmten Zeitraumes gegen eine bedungene feste Prämie, welche der Versicherte innerhalb einer gewissen Zeit zu zahlen hat. Das Aktien-Kapital dient dem Versicherten als Sicherheit für den Fall, dass die Prämien-Einnahme und der Reservefond zur Zahlung der zu leistenden Entschädigungen nicht ausreicht; sind sämtliche Mittel der Gesellschaft erschöpft, so tritt, unter Umständen schon früher, die Auflösung dieser ein. Die Aktien-Gesellschaften verfolgen hauptsächlich auch den Zweck, Dividende für die Aktionäre zu erzielen.

Bei den Versicherungs-Anstalten, welche auf Gegenseitigkeit beruhen, findet eine Unterscheidung in Versicherer (Aktionäre) und Versicherte nicht statt, da ihre Mitglieder beides zugleich sind, denn diese Versicherungs-Anstalten bestehen in einer Verbindung von einer unbeschränkten Anzahl Personen, welche sich verpflichten, die zu leistenden Entschädigungen, sowie die Verwaltungskosten gemeinschaftlich im Verhältnis der Beträge, welche sie bei der Anstalt versichern lassen, und der größeren oder geringeren Gefahr, die solche ausgesetzt sind, aufzubringen. Gewöhnlich wird bei Beginn jeder Versicherungs-Periode eine feste Prämie zur Deckung der Schäden, zur Bildung eines Reservefonds und zur Bestreitung der Verwaltungs-Kosten erhoben, was davon bei Rechnungs-Abschluss etwa übrig bleibt, wird den Mitgliedern als Dividende zurückbezahlt, während sie bei ungünstigen Zeitperioden nachzuzahlen haben.

Um eine Aktien-Gesellschaft zu bilden, wäre notwendig, dem Kapitalisten Berechnungen und ausführlichere Prospekte über die Rentabilität des Unternehmens vorzulegen, ihn auf die günstigen Erfolge anderer Konkurrenz-Anstalten zu verweisen u. f. w. und ihn hierdurch mit einem Kapital für das Unternehmen zu gewinnen. Da jedoch über diesen neuen Versicherungszweig noch keine Erfahrungen vorliegen, so kann dieses Alles nicht geschehen und würde somit die Bildung einer Aktien-Gesellschaft mit einem haften den Capital auf unüberwindliche Schwierigkeiten stoßen, auch wäre es fast unmöglich, einen Tarif mit festen Prämiensätzen für die verschiedenen Risikos der Hochwässer aufzustellen, was bei Aktien-Versicherungs-Gesellschaften unerlässlich ist. Bei der Gegenseitigkeits-Gesellschaft haften unter gewissen Bestimmungen, die in den Gesellschafts-Statuten ihren Ausdruck zu finden haben, sämtliche Mitglieder für die übernommenen Risikos, und werden die Schäden und Verwaltungs-Kosten aus den jährlichen Beiträgen der Mitglieder gedeckt, wie schon oben ausführlicher erläutert wurde. Auf einen Gewinn für die Unternehmer oder für Aktionäre ist es hier nicht abgesehen. Prüfen wir nur das Wesen und die Grundsätze dieser beiden Versicherungs-Systeme, so finden wir, dass zur Ausführung unseres Projektes sich allein die Errichtung einer Gegenseitigkeits-Gesellschaft empfiehlt.

Die Erfahrung lehrt, dass eine Versicherungs-Anstalt um so gedeihlicher wirkt, und verhältnismäßig wenigeren Verlusten ausgesetzt ist, je weiter sie ihren Wirkungskreis ausdehnt. So hat beispielsweise die auf Gegenseitigkeit beruhende Feuer-Versicherungsbank in Gotha, eine der solidesten Anstalten Deutschlands, ihre Geschäfte auf ein Territorium von etwa 12.000 deutschen Quadratmeilen ausgedehnt und eine Versicherungs-Summe von etwa 700 Millionen Gulden laufen, ohne je zu große Verluste auf einen Schlag erlitten zu haben! Auch eine weitere Ausdehnung unserer Wasserschäden-Versicherungsanstalt wäre daher zu empfehlen. Angenommen, die Anstalt würde ihre Tätigkeit bloß auf Bayern einschränken, und fänden daselbst während einer Versicherungs-Periode bedeutende Überschwemmungen statt, so würden ihre Mitglieder ziemlich hohe Beiträge zu leisten haben; diese Überschwemmungen treten jedoch während derselben Periode nicht auch zugleich in andern Ländern ein, wenn daher unsere Anstalt ihren Wirkungskreis auch auf andere Länder ausgedehnt hat, so würden die Jahres-Beiträge auch auf ein größeres Territorium verteilt, und sie würden für kein Mitglied zu hoch ausfallen. Wir beabsichtigten daher, wenigstens sämtliche deutsche Staaten in den Wirkungskreis unserer Anstalt einzuziehen, und möchten für sie die Firma:

„Allgemeine deutsche Hochwasser-Assekuranz-Bank“

annehmen.

Wenn nun auch durch die Errichtung dieser Bank einem vielfach gefühlten Bedürfnis der Zeit entgegengekommen wird, und alle Aussichten zu einem sehr zahlreichen Beitritt zu derselben vorhanden sind, so sind wir doch nicht so sanguinisch, anzunehmen, dass sich ein so ganz neuer Versicherungs-Zweig, wie die Wasserschäden-Versicherung, so rasch Bahn brechen, und dass somit schon nach erfolgter Konstituierung der Anstalt das Geschäft sofort große artig werde. Das ist auch nicht nötig. Denn wie sehr die Sache auch überlegt, wie scharf alle Seiten beleuchtet worden sein mögen, so wird die Praxis doch noch eine Menge Verhältnisse zu Tage fördern, welche der vorherigen Erwägung entgegen sind. Ist dies unausbleiblich, so ist es sogar wünschenswert, dass die Erfahrungen zugleich mit der Größe des Geschäftes wachsen. Eine tüchtige Verwaltung, geleitet von Männern, welche umfassendere Erfahrungen im Versicherungswesen besitzen, und unterstützt von Sachverständigen des Wasserbauwesens hätte für die sukzessive Entwicklung und für eine weitere Ausdehnung des Geschäftes zu sorgen, und so dürfte die Zeit bald herannahen, wo unsere Versicherungs-Anstalt ihre Tätigkeit in allen deutschen Staaten entfaltet, segensreich wirkt und sich eines großartigen Aufschwunges erfreut.

Nürnberg, im Juni 1865

Prof. Prottengeier

Wenn man das ungeheure Feld betrachtet, dessen das Versicherungswesen sich in einem so ausgedehnten Maßstabe bemächtigte, so sollte man glauben, die Versicherung erstrecke sich bereits auf alle Werte, welche durch höhere Gewalt oder durch Zufall überhaupt nur irgend einer Gefahr ausgesetzt sind, aber dennoch bemerken wir noch eine große Lücke im Versicherungswesen, und das ist die Versicherung von Schäden, welche durch Hochwässer entstehen.

Besitzer von Fabriken, von Mahl- oder Ölmühlen, von Spinnereien, Schleifereien etc., welche ihr Etablissement durch Wasserkraft in Betrieb setzen, müssen, um sich das Wasser eines Flusses oder Baches zu ihren Zwecken dienstbar zu machen, oft große Wasserbauten, Wasserleitungen, Wehre, Schleusen, Dämme c. unterhalten, welche für sie ein bedeutendes Kapital bilden, das durch Hochwasser stets der Gefahr der teilweisen oder gänzlichen Zerstörung preisgegeben ist; einzelne Personen, Korporationen, Gemeinden etc. haben oft Brücken, Dämme oder sonstige Wasserbauten zu unterhalten, die ein bedeutendes Kapital repräsentieren, und deren gänzliche oder teilweise Zerstörung durch Hochwasser ihren Besitzern immer einen empfindlichen Verlust verursacht; der Besitzer irgend eines Gebäudes, das unmittelbar an einem Fluss liegt, hat stets zu befürchten, dass sein Besitztum durch Hochwasserbeschädigt werde; der Kaufmann, Fabrikant oder Gewerbemann, in der Nähe eines Flusses etabliert, ist stets der Gefahr ausgesetzt, dass ihm ein Hochwasser seine Warenvorräte, Maschinen oder Werkstatt-Utensilien beschädige; der Dorfmüller, besonders an Gebirgsbächen, wird oft durch Hochwasser überrascht, das einen, für ihn großen Schaden in seinen, wenn auch unbedeutenden Wasserbauten verursacht; der Landwirt unterhält oft mit großen Kosten Wasserleitungen, um seine Wiesen zu bewässern, die häufig durch Hochwasser beschädigt werden, abgesehen davon, dass seine Äcker und Wiesen oftmals der Gefahr einer Überschwemmung und dadurch diese, sowie die Früchte auf denselben der Gefahr der Zerstörung ausgesetzt sind.

Wenn man die ungeheuren Kapitalien betrachtet, welche durch die verschiedenen Wasserbauten und durch andere den Wassergefahren ausgesetzte Bauobjekte in Anspruch genommen werden, und die Werte aller jener Warenvorräte, Maschinen und überhaupt Gegenstände ins Auge fasst, welche in Folge ihrer Lage an Flüssen der Gefahren der Hochwässer preisgegeben sind, so muss sich unwillkürlich die Frage aufdrängen, ob nicht Mittel geschaffen werden können, um die Besitzer dieser ungeheuren Werte vor den Verlusten und Schäden zu schützen, denen sie durch höhere Gewalten unterworfen sind. Diese Frage gewinnt eine um so höhere Bedeutung, wenn man berücksichtigt, dass mancher Besitzer eines durch Wasserkraft betriebenen Etablissements in Verarmung kommen kann, wenn ihm ein Hochwasser seine Wasserbauten, Maschinen, Fabrik-Utensilien und Warenvorräte ganz oder teilweise zerstört, und ihm die Mittel zur Wiederherstellung seines Fabrikgeschäftes mangeln, wenn man ferner erwägt, dass durch ein hierdurch verursachtes Eingehen des Etablissements Hunderte von Arbeitern um ihren Verdienst kommen, ein empfindlicher Verlust in volkswirtschaftlicher Beziehung, – traurige Zustände für den Fabrikherrn und für die Arbeiter, wenn nicht Mittel geschaffen werden, welche die Folgen der Zerstörung dieser Werte beseitigen.

Von der Überzeugung beseelt, dass eine Assekuranz gegen Hochwasserschäden nicht nur in volkswirtschaftlicher Beziehung segensreich wirken würde, sondern auch ein dringendes, längst gefühltes Bedürfnis ist, dass ein solches Unternehmen, welches für Besitzer von den den Wassergefahren ausgesetzten Werthgegenständen von größter Wichtigkeit ist, die günstigste Aufnahme bei denselben finden wird, und daher einer gesicherten Zukunft entgegengeht, bringen wir hiermit die Errichtung einer Hochwasserschäden-Versicherungs-Anstalt in Anregung.

Die etwaige Einrede, dass eine Hochwasserschäden-Assekuranz keine Teilnahme finden dürfte, müssen wir als nicht stichhaltig zurückweisen, wenn wir erinnern, dass die Besitzer von Wasserbauten, industriellen Etablissements, Warenlagern, meistens wohlhabend sind und auch Intelligenz genug besitzen, um die Wohltaten der Versicherung gegen Hochwasserschäden dieser ihrer Vermögensteile zu schätzen, und den Werth derselben durch zahlreichen Beitritt anzuerkennen. Auf die Einrede, die Versicherung von Wasserschäden sei zu gewagt, indem diese Schäden sich nicht immer lokalisieren, sondern sich oftmals auf ein ganzes Tal, oder auf die Länge eines Flusses ausdehnen, und somit auf einmal viele Hundert Tausend Gulden betragen könnten, erwidern wir, dass unsere Anstalt nur eine gewisse Summe auf ein Gewässer selbst in Versicherung behalten soll, während die Mehrbeträge, welche ein festzusetzendes Maximum überschreiten, bei soliden Rückversicherungs-Gesellschaften rückzuversichern hat, wie dieses in analogen Fällen bei allen anderen Versicherungs-Anstalten gehalten wird. Unsere Anstalt wird somit größere Risikos, die sie übernimmt, auf verschiedene, als solid bekannte Rückversicherungs-Gesellschaften verheilen, und somit nicht in die Lage kommen, einen allzu großen Verlust mit einem Schlage zu erleiden.

Wir haben nun die Frage zu untersuchen, ob zur Ausführung unseres Projektes die Gründung einer Aktien-Gesellschaft zweckmäßig sei, oder ob durch die Errichtung einer Gegenseitigkeits-Gesellschaft unser Zweck leichter zu erreichen wäre. Die Aktien-Versicherungs-Gesellschaften übernehmen bekanntlich das Risiko für einen gewissen Gegenstand auf die Dauer eines bestimmten Zeitraumes gegen eine bedungene feste Prämie, welche der Versicherte innerhalb einer gewissen Zeit zu zahlen hat. Das Aktien-Kapital dient dem Versicherten als Sicherheit für den Fall, dass die Prämien-Einnahme und der Reservefond zur Zahlung der zu leistenden Entschädigungen nicht ausreicht; sind sämtliche Mittel der Gesellschaft erschöpft, so tritt, unter Umständen schon früher, die Auflösung dieser ein. Die Aktien-Gesellschaften verfolgen hauptsächlich auch den Zweck, Dividende für die Aktionäre zu erzielen.

Bei den Versicherungs-Anstalten, welche auf Gegenseitigkeit beruhen, findet eine Unterscheidung in Versicherer (Aktionäre) und Versicherte nicht statt, da ihre Mitglieder beides zugleich sind, denn diese Versicherungs-Anstalten bestehen in einer Verbindung von einer unbeschränkten Anzahl Personen, welche sich verpflichten, die zu leistenden Entschädigungen, sowie die Verwaltungskosten gemeinschaftlich im Verhältnis der Beträge, welche sie bei der Anstalt versichern lassen, und der größeren oder geringeren Gefahr, die solche ausgesetzt sind, aufzubringen. Gewöhnlich wird bei Beginn jeder Versicherungs-Periode eine feste Prämie zur Deckung der Schäden, zur Bildung eines Reservefonds und zur Bestreitung der Verwaltungs-Kosten erhoben, was davon bei Rechnungs-Abschluss etwa übrig bleibt, wird den Mitgliedern als Dividende zurückbezahlt, während sie bei ungünstigen Zeitperioden nachzuzahlen haben.

Um eine Aktien-Gesellschaft zu bilden, wäre notwendig, dem Kapitalisten Berechnungen und ausführlichere Prospekte über die Rentabilität des Unternehmens vorzulegen, ihn auf die günstigen Erfolge anderer Konkurrenz-Anstalten zu verweisen u. f. w. und ihn hierdurch mit einem Kapital für das Unternehmen zu gewinnen. Da jedoch über diesen neuen Versicherungszweig noch keine Erfahrungen vorliegen, so kann dieses Alles nicht geschehen und würde somit die Bildung einer Aktien-Gesellschaft mit einem haften den Capital auf unüberwindliche Schwierigkeiten stoßen, auch wäre es fast unmöglich, einen Tarif mit festen Prämiensätzen für die verschiedenen Risikos der Hochwässer aufzustellen, was bei Aktien-Versicherungs-Gesellschaften unerlässlich ist. Bei der Gegenseitigkeits-Gesellschaft haften unter gewissen Bestimmungen, die in den Gesellschafts-Statuten ihren Ausdruck zu finden haben, sämtliche Mitglieder für die übernommenen Risikos, und werden die Schäden und Verwaltungs-Kosten aus den jährlichen Beiträgen der Mitglieder gedeckt, wie schon oben ausführlicher erläutert wurde. Auf einen Gewinn für die Unternehmer oder für Aktionäre ist es hier nicht abgesehen. Prüfen wir nur das Wesen und die Grundsätze dieser beiden Versicherungs-Systeme, so finden wir, dass zur Ausführung unseres Projektes sich allein die Errichtung einer Gegenseitigkeits-Gesellschaft empfiehlt.

Die Erfahrung lehrt, dass eine Versicherungs-Anstalt um so gedeihlicher wirkt, und verhältnismäßig wenigeren Verlusten ausgesetzt ist, je weiter sie ihren Wirkungskreis ausdehnt. So hat beispielsweise die auf Gegenseitigkeit beruhende Feuer-Versicherungsbank in Gotha, eine der solidesten Anstalten Deutschlands, ihre Geschäfte auf ein Territorium von etwa 12.000 deutschen Quadratmeilen ausgedehnt und eine Versicherungs-Summe von etwa 700 Millionen Gulden laufen, ohne je zu große Verluste auf einen Schlag erlitten zu haben! Auch eine weitere Ausdehnung unserer Wasserschäden-Versicherungsanstalt wäre daher zu empfehlen. Angenommen, die Anstalt würde ihre Tätigkeit bloß auf Bayern einschränken, und fänden daselbst während einer Versicherungs-Periode bedeutende Überschwemmungen statt, so würden ihre Mitglieder ziemlich hohe Beiträge zu leisten haben; diese Überschwemmungen treten jedoch während derselben Periode nicht auch zugleich in andern Ländern ein, wenn daher unsere Anstalt ihren Wirkungskreis auch auf andere Länder ausgedehnt hat, so würden die Jahres-Beiträge auch auf ein größeres Territorium verteilt, und sie würden für kein Mitglied zu hoch ausfallen. Wir beabsichtigten daher, wenigstens sämtliche deutsche Staaten in den Wirkungskreis unserer Anstalt einzuziehen, und möchten für sie die Firma:

„Allgemeine deutsche Hochwasser-Assekuranz-Bank“

annehmen.

Wenn nun auch durch die Errichtung dieser Bank einem vielfach gefühlten Bedürfnis der Zeit entgegengekommen wird, und alle Aussichten zu einem sehr zahlreichen Beitritt zu derselben vorhanden sind, so sind wir doch nicht so sanguinisch, anzunehmen, dass sich ein so ganz neuer Versicherungs-Zweig, wie die Wasserschäden-Versicherung, so rasch Bahn brechen, und dass somit schon nach erfolgter Konstituierung der Anstalt das Geschäft sofort große artig werde. Das ist auch nicht nötig. Denn wie sehr die Sache auch überlegt, wie scharf alle Seiten beleuchtet worden sein mögen, so wird die Praxis doch noch eine Menge Verhältnisse zu Tage fördern, welche der vorherigen Erwägung entgegen sind. Ist dies unausbleiblich, so ist es sogar wünschenswert, dass die Erfahrungen zugleich mit der Größe des Geschäftes wachsen. Eine tüchtige Verwaltung, geleitet von Männern, welche umfassendere Erfahrungen im Versicherungswesen besitzen, und unterstützt von Sachverständigen des Wasserbauwesens hätte für die sukzessive Entwicklung und für eine weitere Ausdehnung des Geschäftes zu sorgen, und so dürfte die Zeit bald herannahen, wo unsere Versicherungs-Anstalt ihre Tätigkeit in allen deutschen Staaten entfaltet, segensreich wirkt und sich eines großartigen Aufschwunges erfreut.

Nürnberg, im Juni 1865

Prof. Prottengeier

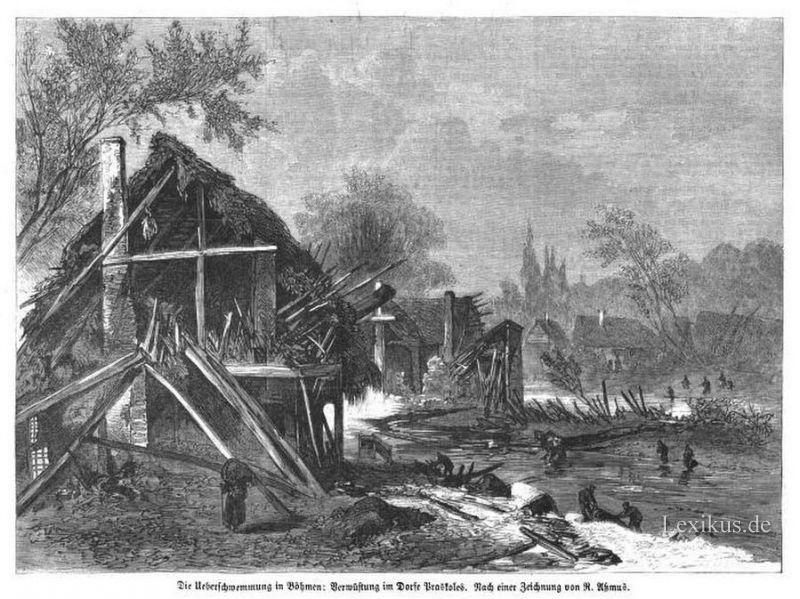

Die Überschwemmung in Böhmen 1872. Verwüstung im Dorfe Praskoles

Maritim, im frischen Wind

Maritim, in der Brandung

Maritimes; Winterstürme an der deutschen Küste, Rettungsboot gekentert